O que o EBITDA da sua empresa não esta lhe contando

Estudo Periódico de Múltiplos de Valuation

Edição Inaugural · Abril 2026

+40.000

empresas analisadas

17.249

empresas selecionadas após filtros de qualidade

77 países

87 bolsas de valores

10 setores

série histórica 2022-2026

Os dados de cada empresa utilizada neste estudo foram obtidos de fontes publicas, sendo que toda coleta, curadoria e cálculos foram realizados internamente pelo time do Anloc conforme descrito na Metodologia.

Indice

Sumario

Palavra dos Fundadores3

Sumário Executivo - Tres perguntas, tres respostas diretas4

Capítulo 1 - O que múltiplos revelam e o que escondem5

Capítulo 2 - Por que o múltiplo do setor não se aplica diretamente a empresas privadas?7

Capítulo 3 - O que os dados globais revelam sobre o Brasil9

Capítulo 4 - Qual é a faixa de referência de múltiplos do meu setor?12

Capítulo 5 - EBITDA mede o que você ganhou. FCF mede o que efetivamente virou caixa14

Capítulo 6 - Quais setores realmente geram caixa de verdade?16

Apêndice - Múltiplos por setores e indústrias19

Metodologia20

Limitações de Uso21

Glossário23

Sobre o Anloc24

Palavra dos Fundadores

Prezado leitor,

Valuation é um dos temas mais discutidos e menos compreendidos no mundo dos negócios privados. Não porque seja tecnicamente inacessivel, mas porque a prática de mercado criou atalhos que parecem razoaveis mas que, na maior parte das vezes, levam a conclusões erradas.

Um dos mais comuns é o múltiplo de EBITDA. “O setor negocia a 10x.” “Empresas como a sua valem 10x EBITDA.” Essas frases aparecem em reuniões de conselho, discussões de M&A e conversas entre empresários. Elas parecem objetivas, transmitem falsa sensação de precisão, e raramente são questionadas.

Não porque múltiplos sejam inúteis. Eles são ferramentas legitimas de leitura de mercado quando usados com o contexto certo. O problema e que esse contexto quase nunca e fornecido, e sem contexto, um múltiplo não informa, ele distorce.

Este estudo existe para questionar e provocar reflexões. sem tomar partido de qualquer parte envolvida ou trazer vieses pré-definidos. A base de dados cobre 17.249 empresas listadas em 77 países, com série histórica de 2022 a 2026. Toda coleta, curadoria e cálculos foram realizados internamente pelo time do Anloc.

Ao longo de anos trabalhando com valuation de empresas privadas brasileiras e estrangeiras, apresentamos tres perguntas que aparecem em toda discussão relevante de valor e raramente são respondidas com dados reais:

Quanto vale meu negócio em relação ao mercado global e por que o múltiplo do meu setor não se aplica diretamente a minha empresa?

Como o meu setor se comporta ao longo do tempo e qual é a faixa razoavel de múltiplo para uma discussão hoje?

De cada real de EBITDA que um negócio gera, quanto efetivamente sobra como caixa é o que isso muda na leitura de qualquer múltiplo?

A maioria dos empresários conhece o múltiplo do seu setor. Poucos sabem que esse múltiplo foi calculado sobre empresas listadas em mercados com custo de capital, liquidez e governança completamente distintos do Brasil e que aplica-lo diretamente a um negócio privado brasileiro tende a superestimar o valor de forma sistemática.

Múltiplos não são estaticos. Eles variam com ciclos, com juros, com expectativas. Essa variação não e aleatoria e cada setor tem um comportamento que define o teto e o piso de qualquer negociação. Conhecer essa faixa e saber em que ponto do ciclo se esta é o que separa uma proposta fundamentada de uma proposta arbitraria.

EBITDA mede resultado operacional e Fluxo de Caixa mede realidade econômica. A distancia entre os dois varia entre setores e ignora-la pode transformar um múltiplo aparentemente baixo num preço real mais caro que o mercado global. Este estudo não e sobre múltiplos, e sobre por que múltiplos, isoladamente, são insuficientes, e como o caixa explica o que eles escondem.

Não oferecemos respostas prontas. Oferecemos os dados e o contexto para que cada leitor chegue as suas próprias conclusões com muito mais clareza do que tinha antes.

Se ao final desta leitura você passar a questionar as referências que utiliza hoje para discutir valor, este estudo tera cumprido seu papel.

Um abraco

Eduardo Navarro

Co-Fundador, Anloc

Eduardo Lemos

Co-Fundador, Anloc

Sumario Executivo

Tres perguntas. Tres respostas diretas.

Este estudo analisa 17.249 empresas de capital aberto com data-base de 31 de março de 2026. A amostra reflete o mercado de capitais global como ele é, ou seja, com forte presença asiática, e deve ser interpretada como um retrato amplo de precificação, não como uma referência centrada no mercado americano. Múltiplos não são tratados aqui como ferramenta de valuation, mas como instrumento de leitura de mercado.

Quanto vale meu negócio em relação ao mercado global e por que o múltiplo do meu setor não se aplica diretamente a minha empresa?

Empresas brasileiras listadas negociam com desconto em relação a seus pares globais em todos os 10 setores analisados, sem exceção em 2026. O desconto médio é de -39,4%, com variação expressiva entre setores. Esse é o preço estrutural de operar em mercados de menor liquidez e maior custo de capital, e é apenas o ponto de partida.

Para empresas privadas, cinco camadas adicionais (porte, governança, concentração, iliquidez e ausencia de mercado secundario) produzem desconto combinado adicional sobre esse patamar ja reduzido. O múltiplo do setor não é uma referência direta. E um teto teórico a partir do qual ajustes são aplicados.

Como o meu setor se comporta ao longo do tempo e qual é a faixa razoavel de múltiplo para uma discussão hoje?

Entre 2022 e 2026, os 10 setores analisados seguiram trajetórias radicalmente distintas. Energia acumulou +23% no período, Saúde -17% e Comunicações -25%. Cada setor tem uma faixa histórica com lógica própria, e essa faixa é o benchmark mais defensável disponível para qualquer discussão de valor.

Cada setor tem uma faixa histórica com lógica própria, é a faixa histórica do seu setor e o benchmark mais defensável disponível para qualquer discussão de valor.

De cada real de EBITDA que um negócio gera, quanto efetivamente sobra como caixa é o que isso muda na leitura de qualquer múltiplo?

Entre 15,5% e 43,9% do EBITDA converte-se em Free Cash Flow na mediana global, o que significa que dois negócios com o mesmo EBITDA, em setores opostos dessa escala (Utilidades Públicas e Comunicações), geram quantidades radicalmente diferentes de caixa real.

O dado mais contraintuitivo do estudo: Comunicações e Energia negociam a múltiplos de EV/EBITDA próximos, 8,0x e 7,4x. Pelo múltiplo, parecem precificados da mesma forma, mas a diferença de conversão de caixa revela que quem compra Energia está pagando aproximadamente 27% a mais pelo caixa real. A aparente paridade esconde uma diferença real de preço econômico.

Para empresas privadas brasileiras, essa dimensão é ainda mais crítica. Na média dos 10 setores, empresas brasileiras convertem 3,3 pontos percentuais menos de EBITDA em FCF do que seus pares globais.

No sentido oposto, Consumo Não-Cíclico e Consumo Cíclico surpreendem: convertem mais caixa que a mediana global e ainda assim negociam com desconto de aproximadamente 35% no múltiplo.

Capitulo 1

O que múltiplos revelam e o que escondem

Em algum momento da vida de qualquer empresário, a conversa sobre valor do negócio comeca com uma frase parecida com esta:

“Empresas do seu setor estao sendo vendidas a 8x EBITDA.”

A frase parece objetiva: tem um número, tem uma referência, transmite precisão. E é exatamente por isso que ela é perigosa.

Não porque o número esteja errado, mas porque a frase carrega uma premissa invisivel: a de que o múltiplo observado em outras empresas é diretamente aplicavel a sua. Essa premissa, na maior parte das vezes, não se sustenta.

Múltiplos são uma das ferramentas mais usadas em valuation é uma das mais mal interpretadas. Não por ma-fe de quem os usa, mas porque sua aparente simplicidade oculta uma complexidade real. Um único número comprime dentro de si expectativas de crescimento, percepcao de risco, custo de capital, qualidade de resultado e condicoes de mercado de um momento específico. Quando esse número e transportado de um contexto para outro sem os devidos ajustes, ele não informa, ele distorce.

Este capítulo estabelece o que múltiplos são, o que não são, e por que essa distincao importa antes de qualquer análise de dados.

Múltiplos não explicam valor, eles refletem valor

O principio fundamental de financas corporativas é direto: o valor de qualquer ativo e igual ao valor presente dos fluxos de caixa futuros que ele e capaz de gerar. Essa relação e formalizada nos modelos de fluxo de caixa descontado, amplamente aceitos como base teórica de valuation (Kaplan & Ruback, 1995; Damodaran, 2012).

Nesse contexto, múltiplos são uma consequência e não a causa do valor.

Como demonstrado por Aswath Damodaran (2012), qualquer múltiplo pode ser decomposto em seus determinantes fundamentais: crescimento esperado, rentabilidade, risco e reinvestimento. Dois negócios com o mesmo múltiplo podem ter combinacoes completamente diferentes desses fatores. E dois negócios com fundamentos similares podem negociar a múltiplos radicalmente distintos dependendo do momento de mercado.

Utilizar o múltiplo como ponto de partida para estimar valor inverte essa lógica. Pressupõe que o preço observado em outras empresas ja incorpora corretamente todas essas variaveis. Essa premissa raramente se verifica na prática.

Comparáveis raramente são comparáveis

A premissa implicita do uso de múltiplos e a existencia de empresas verdadeiramente comparáveis. Na prática, essa condicao raramente se sustenta de forma rigorosa.

Estudos clássicos de valuation mostram que diferenças em crescimento, rentabilidade e risco explicam uma parcela relevante da variação entre múltiplos, mesmo dentro de um mesmo setor (Liu, Nissim & Thomas, 2002; Bhojraj & Lee, 2002). Empresas são frequentemente comparadas com base em classificações setoriais amplas que não capturam diferenças de modelo de negócio, intensidade de capital ou estrutura de crescimento.

Os dados deste estudo ilustram isso pois dentro de um mesmo setor, a diferença entre o múltiplo do percentil 25 e do percentil 75 pode superar 15x como por exemplo em setores como Tecnologia e Saúde. O múltiplo mediano do setor descreve bem o centro da distribuição e mal descreve qualquer empresa individual.

Múltiplos são sensiveis ao momento de mercado

Múltiplos também refletem condicoes que vao além dos fundamentos individuais das empresas. Em periodos de maior liquidez ou otimismo, múltiplos tendem a se expandir de forma generalizada. Em momentos de contracao, o movimento inverso ocorre, potencialmente com velocidade superior a mudanca nos fundamentos operacionais.

O mesmo negócio pode parecer mais caro ou mais barato sem que nada mude internamente, apenas porque o ambiente macro mudou. Os dados deste estudo mostram isso com clareza: entre 2022 e 2026, o múltiplo mediano de Imobiliário acumulou +31% e o de Tecnologia -34%. Não porque os negócios subjacentes mudaram nessa proporção, mas porque as expectativas do mercado sobre cada setor mudaram.

O papel correto dos múltiplos

Nada disso significa que múltiplos sejam inúteis. São ferramentas eficientes para comparação rapida entre empresas, leitura de tendencias de mercado e identificacao de discrepancias relativas. Sua utilidade esta como instrumento de diagnostico, não como mecanismo de determinacao de valor.

A distincao importa porque muda o que você faz com o número. Um múltiplo usado como diagnostico levanta perguntas: por que esse setor negocia a esse nível? O que esta precificado aqui que não esta precificado ali? Um múltiplo usado como determinacao de valor encerra a conversa antes dela comecar.

Se múltiplos são uma forma de leitura de mercado e não uma medida direta de valor, entao sua aplicação exige contexto. E esse ponto se torna ainda mais crítico quando múltiplos de empresas listadas são utilizados como referência para negócios privados, que são precificados sob uma lógica estruturalmente distinta.

E exatamente essa diferença que o próximo capítulo enderecca.

Capitulo 2

Por que o múltiplo do setor não se aplica diretamente a empresas privadas?

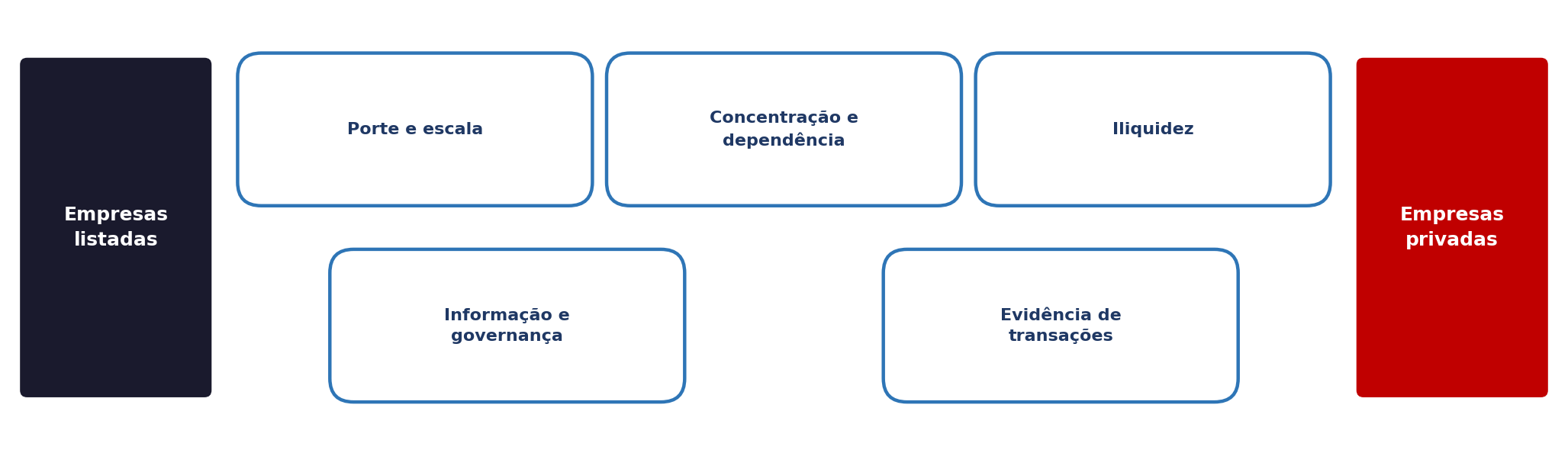

A aplicação direta de múltiplos de empresas listadas para negócios privados é uma das simplificacoes mais comuns e relevantes em discussões de valuation.

O ponto central não e que essa prática esteja “errada”, mas que ela ignora uma diferença estrutural: empresas privadas e publicas são precificadas sob condicoes distintas de liquidez, transparência, risco e acesso a capital.

Na prática, isso se traduz em um padrao recorrente: empresas privadas tendem a negociar com desconto em relação a seus pares listados.

Um fenomeno documentado

A literatura empírica e a prática de mercado convergem para a existencia de um desconto entre empresas privadas e publicas. No entanto, a magnitude desse desconto varia de forma relevante dependendo do contexto, metodologia e amostra analisada.

Koeplin, Sarin & Shapiro (2000), em estudo publicado no Journal of Applied Corporate Finance, estimam descontos medios na faixa de 20% a 30% em transações comparáveis, utilizando o múltiplo EV/EBITDA como base de comparação entre aquisicoes de empresas privadas e publicas no mesmo setor e periodo. Ja estudos sobre iliquidez, baseados em restricted stocks e transações pre-IPO, indicam intervalos mais amplos, frequentemente entre 15% e 35%, podendo atingir niveis superiores dependendo das premissas adotadas, conforme documentado por Pratt & Grabowski em Cost of Capital: Applications and Examples (2014), uma das referências para estimativa de DLOM (Discount for Lack of Marketability).

Duas ressalvas são necessarias. Primeiro: esses estudos foram conduzidos predominantemente em mercados desenvolvidos. Para o Brasil, não existe base empírica equivalente publicada, o que significa que as faixas aqui apresentadas são referências de ordem de grandeza, não estimativas precisas para o contexto brasileiro. Segundo: os efeitos se sobrepoem e se multiplicam. O resultado não é um número único, mas sim um intervalo que, em mercados emergentes, tende a ser mais amplo do que os estudos americanos sugerem.

O ponto mais importante não e determinar um percentual exato de desconto. E reconhecer duas coisas simultaneamente.

A primeira e a direcao do ajuste: o múltiplo observado em empresas listadas é um teto teórico, não um valor aplicavel. Utiliza-lo como referência direta para uma empresa privada brasileira, sem ajustes, tende a superestimar o valor de forma sistemática e recorrente. Isso não é uma opiniao, é o que a literatura empírica e a prática de mercado mostram de forma consistente, de Koeplin, Sarin & Shapiro (2000) a Damodaran (2012).

A segunda e que o desconto não e inteiramente fixo. Das cinco camadas descritas neste capítulo, tres dependem diretamente de decisões que estao sob controle da própria empresa: qualidade de informação e governança, concentração e dependência do fundador, e previsibilidade de geracao de caixa. Empresas que trabalham sistematicamente essas tres dimensões reduzem o desconto de forma mensurável e documentável numa negociação.

O que os dados globais mostram e que, mesmo entre empresas listadas que por definição ja operam com maior liquidez e transparência do que empresas privadas, o desconto do Brasil em relação a pares internacionais e substancial, recorrente e presente em todos os setores sem exceção. Esse é o ponto de partida empírico. E ele é maior do que a maioria dos empresários imagina.

Capitulo 3

O que os dados globais revelam sobre o Brasil

Os dois capítulos anteriores construiram o argumento: múltiplos são consequência do valor, não causa, e empresas privadas são precificadas sob uma lógica estruturalmente distinta de empresas listadas, com um desconto adicional combinado que opera em cinco camadas.

Agora a pergunta muda de escala: se esse desconto existe na teoria e na literatura internacional, como ele se manifesta especificamente no Brasil e qual e sua magnitude real, não como estimativa academica, mas como dado observado no mercado?

A resposta é direta é maior do que a maioria dos empresários imagina.

O Desconto Brasil: um retrato dinamico, não um número único

A análise da base global mostra que empresas brasileiras listadas negociam, de forma recorrente, com desconto em relação a pares internacionais. O desconto médio em 2026 é de -39,4%, calculado como média simples dos 10 setores analisados, presente em todos eles sem exceção em 2026.

Esse número merece ser lido com cuidado. Primeiro: ele se refere a empresas listadas brasileiras comparadas a empresas listadas globais. Ainda não estamos falando de empresas privadas. O desconto combinado adicional descrito no Capítulo 2 vem depois sobre esse patamar ja reduzido. Segundo: o desconto não é um problema específico do Brasil, mas sim o preço estrutural de operar em mercados emergentes de menor liquidez é maior custo de capital. Terceiro: ele varia entre setores e ao longo do tempo e nunca foi inferior a -18,9% em nenhum ano da série histórica analisada.

Tres padroes na série histórica

O desconto e predominante, mas não uniforme. Não existe um “desconto Brasil” único aplicavel a todos os negócios, mas sim um desconto setorial que varia com o ciclo e com as características especificas de cada indústria.

Ha reversoes e momentos de premio relativo. Setores como Energia apresentaram premios relevantes em determinados anos, refletindo ciclos específicos de commodities, juros e percepcao de risco. O desconto é estrutural, mas não e imutavel.

O efeito e sensivel ao contexto macro. A compressao de descontos observada em alguns setores entre 2024 e 2026 sugere que parte desse diferencial responde a condicoes de mercado, não apenas a fatores estruturais permanentes.

O que isto significa na prática

O desconto de -39,4% que os dados mostram para empresas brasileiras listadas é apenas a primeira camada. Para uma empresa privada brasileira, as cinco camadas do Capítulo 2 se aplicam sobre esse patamar já reduzido.

Não como regra absoluta. Como ordem de grandeza que orienta uma discussão fundamentada. O erro mais comum não esta no cálculo, mas na premissa. Assumir que o múltiplo global se aplica diretamente a uma empresa privada brasileira e ignorar duas camadas de desconto simultâneas: a do mercado emergente e a da empresa privada.

Para o empresário, a implicação é direta: o valor do seu negócio não sera determinado pelo múltiplo do setor global. Sera determinado pela sua capacidade de reduzir, de forma concreta e documentada, as diferenças que fazem o mercado aplicar cada uma dessas camadas. Tres das cinco dependem de decisões que estao sob seu controle, hoje.

Capitulo 4

Qual é a faixa de referência de múltiplos do meu setor?

O capítulo anterior mostrou que empresas brasileiras negociam com desconto estrutural em relação a pares globais e que esse desconto é apenas a primeira camada de um ajuste que se aprofunda para empresas privadas.

Entretanto, ha uma segunda dimensão que os dados revelam e que raramente aparece numa discussão de valuation: o múltiplo do seu setor hoje não é um número fixo. E um ponto dentro de uma faixa que se move ao longo do tempo de forma não aleatoria, com lógica própria, e com implicações diretas para qualquer discussão de valor.

Conhecer onde seu setor esta dentro dessa faixa é o que separa uma referência fundamentada de uma referência arbitraria.

Setores seguem trajetorias distintas

A tabela apresentada a seguir mostra a evolucao do EV/EBITDA mediano por setor entre 2022 e 2026. Cinco anos que incluem um choque de juros global, uma recuperação assimetrica e dinamicas setoriais radicalmente distintas.

Setores seguem trajetórias independentes: Imobiliário acumulou +31% no período, o maior avanço da série (de 10,2x para 13,4x). Tecnologia registrou -34%, o pior desempenho entre todos os setores. Materiais Básicos apresentou a menor variação absoluta, acumulando -2% no período (de 10,6x para 10,4x).

A amplitude da variação difere significativamente entre setores: Tecnologia oscilou 7,7x entre seu mínimo e máximo no período. Comunicações oscilou 2,6x. Utilidades Públicas oscilou apenas 1,8x. Essa amplitude define o grau de incerteza embutido em qualquer referência de múltiplo para aquele setor.

O ponto do ciclo importa tanto quanto o nível do múltiplo: um setor negociando no topo da sua faixa histórica é um setor negociando na base podem ter o mesmo múltiplo absoluto, mas representam realidades econômicas completamente distintas para quem esta comprando ou vendendo.

A faixa histórica como referência defensável

Se múltiplos variam dentro de faixas setoriais com lógica própria, entao a faixa histórica é a referência mais robusta disponível para ser um ponto de partida para qualquer discussão de valor.

Não porque garanta precisão, mas porque e verificável, contestável e sustentável com dados reais. Uma proposta que tem como ponto de partida a faixa histórica do setor pode ser defendida. Uma proposta que ignora essa faixa em qualquer direcao precisa de justificativa explicita e documentada para ser credivel.

Isso vale nos dois sentidos. Uma proposta acima do teto histórico do setor exige um argumento específico sobre porque este negócio merece um premio sobre todos os seus pares globais nos últimos cinco anos. Uma proposta abaixo do piso histórico exige um argumento igualmente específico sobre o que torna este momento ou este negócio estruturalmente diferente do padrao observado.

Ate aqui, analisamos múltiplos como expressao de valor de mercado. Todos calculados sobre EBITDA. Todos assumindo, implicitamente, que o EBITDA é um proxy razoavel de geracao de caixa.

Entretanto, ha um dado que esses múltiplos não mostram e que muda a leitura de tudo o que vimos ate aqui. De cada real de EBITDA que uma empresa gera, quanto efetivamente sobra como caixa? A resposta varia de forma significativa entre setores. E quando essa variação e colocada ao lado dos múltiplos de EV/EBITDA, alguns dos padroes que parecem fazer sentido deixam de fazer e alguns que pareciam não fazer sentido se tornam perfeitamente racionais.

O próximo capítulo estabelece o conceito. O capítulo seguinte quantifica o dado.

Capitulo 5

EBITDA mede o que você ganhou. FCF mede o que efetivamente virou caixa.

Os quatro capítulos anteriores construiram um argumento em camadas. Primeiro: múltiplos são consequência do valor, não causa, e comparáveis raramente são comparáveis. Segundo: empresas privadas são precificadas sob uma lógica estruturalmente distinta de empresas listadas, com camadas adicionais de desconto que se sobrepoem. Terceiro: o Brasil negocia com desconto estrutural em relação a pares globais, presente em todos os setores, amplificado para empresas privadas. Quarto: esse desconto não e estatico, cada setor tem uma faixa histórica com lógica própria, é o ponto do ciclo importa tanto quanto o nível do múltiplo.

Mas todos esses capítulos tem algo em comum: analisaram múltiplos calculados sobre EBITDA, e isso introduz uma limitacao que, ate aqui, ficou implicita. E hora de torna-la explicita.

A premissa invisivel de todo múltiplo de EBITDA

Quando alguém diz “esse setor negocia a 10x EBITDA”, há uma premissa embutida nessa frase que raramente é enunciada: que o EBITDA é um proxy razoável do valor econômico real gerado pelo negócio. Em boa parte dos casos, essa premissa não se sustenta.

O EBITDA mede resultado operacional antes de juros, impostos, depreciação e amortização. E uma métrica útil para comparacoes rapidas entre empresas e entre países, exatamente porque elimina diferenças de estrutura de capital e de politica contábil. Entretanto, essa utilidade tem um custo: o EBITDA ignora sistematicamente tres variaveis que determinam quanto desse resultado operacional efetivamente se torna dinheiro disponível.

1) Investimento em ativos fixos: o CapEx necessário para manter o negócio operando e para sustentar o crescimento. Uma empresa que gera 100 de EBITDA, mas precisa reinvestir 40 em equipamentos, infraestrutura ou tecnologia, so tem 60 disponiveis antes de qualquer outra consideração, isto sem levar em conta qualquer necessidade de capital de giro.

2) Variação no capital de giro: o caixa consumido pelo crescimento operacional. Em negócios com receita crescente, estoques, contas a receber e outros ativos circulantes crescem proporcionalmente. Esse crescimento consome caixa real que o EBITDA não captura.

3) Impostos efetivamente pagos: que ja estao refletidos no caixa operacional e que podem diferir significativamente dependendo da estrutura fiscal da empresa e do país onde opera.

O resultado dessas três variáveis é o Free Cash Flow — o caixa que efetivamente sobra após a empresa honrar todas as suas obrigações operacionais e de investimento. Neste estudo. o FCF é calculado como caixa operacional menos investimentos em capital (CapEx). conforme reportado nas demonstrações financeiras das empresas. Essa abordagem privilegia consistência e comparabilidade global. essencial numa base de 17.249 empresas em 77 países.

Por que isso muda a leitura de qualquer múltiplo

Considere dois setores com múltiplos de EV/EBITDA idênticos, por exemplo ambos a 10x. Se o primeiro converte 44% do EBITDA em FCF (como Comunicações), o múltiplo de EV/FCF é 23,5x. Se o segundo converte 16% (como Utilidades Públicas), o múltiplo de EV/FCF é 66,5x. O preço pago pelo EBITDA é o mesmo. O preço pago pelo caixa real é radicalmente diferente.

Os dados do próximo capítulo mostram que essa diferença não é teórica: ela existe, é mensurável e varia de forma previsível entre os 10 setores analisados. Em alguns casos, dois setores com múltiplos de EV/EBITDA aparentemente similares chegam a EV/FCF muito diferentes. Em outros, setores com EV/EBITDA muito distintos convergem para preços de caixa surpreendentemente próximos.

Capitulo 6

Quais setores realmente geram caixa de verdade?

O capítulo anterior estabeleceu o conceito. Este capítulo traz os dados.

Em 2026, a conversão de EBITDA em Free Cash Flow varia de 43,9% em Comunicações a 15,5% em Utilidades Públicas na mediana global dos 10 setores. Quase 28 pontos percentuais separam o topo da base.

Isso significa que dois negócios com o mesmo EBITDA entregam quantidades radicalmente diferentes de caixa real. Por exemplo, um negócio de Comunicações com EBITDA de R$ 10 milhões gera, em mediana, R$ 4,4 milhões em caixa, enquanto um negócio de Utilidades Públicas com o mesmo EBITDA gera R$ 1,6 milhões. A diferença não é marginal, é estrutural, e varia sistematicamente por setor.

Os quatro quadrantes

A matriz cruza o que o mercado paga (EV/EBITDA) com o que ele recebe em caixa (FCF/EBITDA). As linhas divisórias representam a mediana histórica de 2022 a 2025 (EV/EBITDA = 9,86x e FCF/EBITDA = 29,7%).

Quadrante I (acima/acima) — O mercado paga prêmio e recebe qualidade de caixa acima do padrão histórico: 4 dos 10 setores estão aqui em 2026 (Tecnologia, Bens Industriais, Imobiliário e Saúde). A precificação tem respaldo.

Quadrante II (acima/abaixo) — Materiais Básicos e Utilidades Públicas. O mercado paga acima do padrão histórico, mas a conversão de caixa está abaixo da mediana. São os setores em posição mais ambígua da matriz.

Quadrante III (abaixo/acima) — Energia, Consumo Cíclico, Comunicações e Consumo Não-Cíclico. O mercado desconta abaixo do padrão histórico, mas a conversão de caixa está acima da mediana. São os setores onde o preço de entrada e a qualidade do caixa apontam em direções opostas.

Quadrante IV (abaixo/abaixo) — Nenhum setor abaixo das medianas em ambas as dimensões em 2026.

A tendencia que nenhuma análise convencional pública

Todos os 10 setores globais melhoraram sua conversão de EBITDA em FCF entre 2022 e 2026. Os dois maiores avanços foram Tecnologia (+42,3 pp) e Bens Industriais (+29,4 pp). Esse dado, isolado, seria apenas uma boa notícia sobre qualidade de resultados. A evolução na qualidade de conversão de EBITDA em caixa nem sempre se reflete imediatamente nos múltiplos de EV/EBITDA, o que cria assimetrias de informação relevantes para qualquer análise de valor.

Nenhum setor foi na direção contrária. Comunicações apresentou o menor avanço entre todos, com +3,0 pp no período (de 40,9% para 43,9%). Mesmo o setor com menor evolução manteve a tendência positiva, ilustrando uma melhora global e consistente na qualidade de conversão de EBITDA em caixa no período.

O que isso significa para empresas brasileiras

Na média dos 10 setores, empresas brasileiras convertem 3,3 pontos percentuais menos de EBITDA em FCF do que seus pares globais, potencial reflexo de juros mais altos, carga tributária e capital de giro mais pesado. Esse gap não é uniforme entre setores e suas consequências variam de forma significativa.

Em dois setores, o desconto visível no múltiplo é uma ilusao ótica. Imobiliário brasileiro negocia com -34% de desconto em EV/EBITDA frente ao global, mas a conversão de caixa das empresas brasileiras do setor e de 31,4%, contra 64,0% global. Quando se leva isso em conta, o desconto não apenas desaparece, ele se inverte. O mesmo padrao se repete em Bens Industriais.

Em dois setores, o Brasil surpreende positivamente. Consumo Não-Cíclico e Consumo Cíclico apresentam o padrao oposto. Empresas brasileiras desses setores convertem mais EBITDA em caixa do que a mediana global e ainda assim negociam com desconto de aproximadamente -35% no múltiplo de EV/EBITDA. São os dois setores onde o argumento de valor esta mais documentado pelos dados.

Este estudo respondeu três perguntas com dados de 17.249 empresas em 77 países.

A primeira mostrou que o múltiplo do setor não é uma referência direta para nenhuma empresa, e muito menos para empresas privadas. O desconto estrutural do Brasil em relação ao mercado global está presente em todos os 10 setores em 2026.

A segunda mostrou que múltiplos não são estaticos e são pontos dentro de faixas setoriais com lógica própria. A mediana histórica de cada setor é a referência mais defensável para qualquer discussão de valor.

A terceira mostrou que EBITDA e Caixa são coisas diferentes e que essa diferença varia entre 15,5% e 43,9% dependendo do setor em 2026. Ignorar essa diferença pode transformar um desconto aparente em prêmio real.

Essas três dimensões não operam de forma isolada. Elas se combinam, e é na interseção das três que as distorções mais relevantes aparecem. Este estudo colocou os dados na mesa. O comprador sofisticado já sabe disso. A questão é: você também sabe?

Apendice

Multiplos por setor e principais industrias - 2026

As tabelas abaixo apresentam os multiplos consolidados para os 10 setores e as tres principais industrias das cerca de 30 industrias utilizadas neste estudo.

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Energia |

— | — | — | — | — |

32.0% |

| Energia (consolidado) |

6.0x | 5.1x | 5.1x | 5.9x | 7.4x |

— |

| Oil & Gas Midstream |

9.3x | 8.5x | 7.2x | 8.2x | 10.0x |

— |

| Thermal Coal |

2.7x | 2.3x | 3.6x | 5.1x | 8.7x |

— |

| Oil & Gas Refining & Marketing |

8.7x | 6.0x | 6.9x | 7.8x | 8.4x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Materiais Básicos |

— | — | — | — | — |

24.9% |

| Materiais Básicos (consolidado) |

10.6x | 8.4x | 9.1x | 10.2x | 10.4x |

— |

| Silver |

— | 13.3x | 10.4x | 11.7x | 16.4x |

— |

| Other Precious Metals & Mining |

8.9x | 4.9x | 7.6x | 10.3x | 14.6x |

— |

| Coking Coal |

5.6x | 5.0x | 6.2x | 5.8x | 14.0x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Tecnologia |

— | — | — | — | — |

43.7% |

| Tecnologia (consolidado) |

18.3x | 10.6x | 12.0x | 12.4x | 12.1x |

— |

| Semiconductor Equipment & Materials |

13.9x | 9.3x | 13.5x | 13.3x | 17.1x |

— |

| Scientific & Technical Instruments |

22.1x | 13.4x | 11.6x | 12.5x | 16.3x |

— |

| Semiconductors |

24.1x | 11.3x | 17.1x | 15.7x | 15.8x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Bens Industriais |

— | — | — | — | — |

34.9% |

| Bens Industriais (consolidado) |

12.8x | 9.0x | 8.9x | 9.7x | 10.2x |

— |

| Aerospace & Defense |

23.0x | 13.9x | 13.9x | 14.7x | 19.5x |

— |

| Electrical Equipment & Parts |

20.6x | 13.9x | 11.5x | 14.3x | 15.2x |

— |

| Specialty Industrial Machinery |

17.3x | 11.7x | 10.9x | 12.7x | 14.0x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Imobiliário |

— | — | — | — | — |

29.9% |

| Imobiliário (consolidado) |

10.2x | 11.7x | 11.8x | 12.8x | 13.4x |

— |

| Real Estate - Diversified |

12.9x | 13.4x | 12.6x | 13.6x | 14.9x |

— |

| Real Estate Services |

9.6x | 11.0x | 11.6x | 12.5x | 13.3x |

— |

| Real Estate - Development |

10.1x | 12.1x | 11.9x | 13.6x | 13.1x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Consumo Cíclico |

— | — | — | — | — |

38.6% |

| Consumo Cíclico (consolidado) |

11.1x | 8.5x | 8.4x | 8.9x | 9.2x |

— |

| Lodging |

21.0x | 15.7x | 13.2x | 14.7x | 12.4x |

— |

| Luxury Goods |

11.6x | 11.3x | 9.8x | 10.7x | 12.1x |

— |

| Restaurants |

11.3x | 10.5x | 10.9x | 9.9x | 11.2x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Utilidades Públicas |

— | — | — | — | — |

15.5% |

| Utilidades Públicas (consolidado) |

10.1x | 10.1x | 9.2x | 9.4x | 11.0x |

— |

| Utilities - Renewable |

11.5x | 11.4x | 10.3x | 10.5x | 13.8x |

— |

| Utilities - Regulated Water |

9.4x | 10.7x | 10.6x | 11.1x | 11.8x |

— |

| Utilities - Regulated Electric |

10.2x | 10.9x | 10.5x | 10.4x | 11.8x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Comunicações |

— | — | — | — | — |

43.9% |

| Comunicações (consolidado) |

10.6x | 8.6x | 8.2x | 8.5x | 8.0x |

— |

| Electronic Gaming & Multimedia |

12.0x | 10.4x | 9.5x | 9.2x | 10.0x |

— |

| Internet Content & Information |

17.5x | 14.1x | 11.5x | 10.0x | 9.6x |

— |

| Entertainment |

14.1x | 10.9x | 9.4x | 9.9x | 8.8x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Consumo Não-Cíclico |

— | — | — | — | — |

37.7% |

| Consumo Não-Cíclico (consolidado) |

13.1x | 9.4x | 9.2x | 8.8x | 8.9x |

— |

| Discount Stores |

7.3x | 8.0x | 8.8x | 9.3x | 11.8x |

— |

| Household & Personal Products |

12.4x | 12.0x | 11.4x | 10.5x | 10.0x |

— |

| Tobacco |

6.8x | 8.4x | 7.7x | 8.3x | 9.4x |

— |

| Indústria | 2022 | 2023 | 2024 | 2025 | 2026 | FCF/EBITDA 2026 |

|---|

| Saúde |

— | — | — | — | — |

40.6% |

| Saúde (consolidado) |

14.9x | 13.1x | 12.4x | 12.4x | 12.3x |

— |

| Biotechnology |

22.0x | 18.4x | 15.7x | 15.8x | 17.5x |

— |

| Health Information Services |

17.2x | 14.4x | 13.6x | 13.9x | 13.7x |

— |

| Diagnostics & Research |

12.0x | 12.3x | 12.7x | 12.7x | 13.4x |

— |

Fonte: Base proprietária Anloc. Data-base: 31/03/2026.

Metodologia

Como os dados são coletados e calculados

Os dados apresentados foram compilados e processados pela equipe do Anloc a partir de informações publicas de empresas de capital listadas. O processo envolveu coleta sistemática, curadoria para garantia de qualidade e cálculo proprietario das métricas.

| Parametro | Criterio aplicado |

|---|

| Base bruta | +40.000 empresas de capital listadas |

| Base para medianas setoriais | 13.982 empresas com EV/EBITDA e FCF/EBITDA calculados |

| Cobertura | 77 países, 87 bolsas de valores |

| Composição regional | Japao 17% - India 15% - China 14% - Demais Asia 25% - EUA/Canada 18% - Europa 7% - Brasil 2% - Demais 2% |

| Data-base | 31 de março de 2026 |

| EBITDA | Somente positivo, excluindo empresas pre-lucrativas |

| EV mínimo | USD 100M para garantir liquidez adequada para benchmark |

| EV/EBITDA | 60x para remover outliers extremos |

| Free Cash Flow | Calculado como caixa operacional menos investimentos em capital (CapEx) |

| Preços de mercado | Atualizados constantemente para refletir nos cálculos |

| Série histórica | 2022-2026 (5 anos) |

| Setores analisados | 10 setores - Financial Services excluido (ver nota) |

| Tendencia central | Mediana, robusta a outliers, preferida a média aritmética |

| TTM | 4 trimestres completos obrigatorios, garantindo comparabilidade |

| Universo final | 17.249 empresas após todos os filtros aplicados |

| Vendas | Somente positivas, excluindo empresas sem receitas |

Os dados refletem o mercado global como ele e, não como e percebido a partir dos Estados Unidos. Isso implica uma forte presença de mercados asiaticos. Por isso, este estudo não deve ser comparado diretamente com bases centradas no mercado americano.

A classificação setorial segue a taxonomia padrao de mercado, com adaptacoes proprietarias do Anloc para garantir comparabilidade entre países e exclusão de indústrias com características estruturais incompativeis com EV/EBITDA como métrica primaria. O Apêndice apresenta as tres principais indústrias de cada setor em termos de EV/EBITDA e EV/FCF.

O setor Financial Services foi excluido do estudo por razao metodologica fundamental: EV/EBITDA não é uma métrica válida para instituições financeiras, onde juros integram o nucleo do modelo de negócio e não são uma variavel financeira separavel do resultado operacional. No setor Imobiliário foram excluidos REITs e FIIs.

O Capítulo 6 posiciona os 10 setores em uma matriz com base na relação entre EV/EBITDA e FCF/EBITDA de 2026. As linhas divisorias utilizam as medianas históricas do periodo 2022-2025 como referência (EV/EBITDA = 8,70x e FCF/EBITDA = 50,5%). Setores podem migrar de quadrante entre edicoes.

Limitacoes de Uso

Leia antes de utilizar os dados

Dados de empresas listadas e não de empresas privadas

A base é constituída exclusivamente por empresas de capital aberto. O uso dos dados deste estudo como referência para empresas privadas requer necessariamente os ajustes de iliquidez, porte e governança, entre outros detalhados no Capítulo 2.

Composição geografica da base

Os dados refletem o mercado global como ele e, não como e percebido a partir dos Estados Unidos. Isso implica uma forte presença de mercados asiaticos. Por isso, este estudo não deve ser comparado diretamente com bases centradas no mercado americano.

Este estudo não constitui assessoria ou recomendacao

As análises tem carater exclusivamente educacional e informativo. Não constituem assessoria de investimento, recomendacao de compra ou venda de ativos, opiniao legal, tributária ou contábil. Para decisões de investimento, desinvestimentos, captacoes de recursos, reestruturacoes societarias ou disputas judiciais, a contratação de profissionais especializados é indispensável.

Glossario

Definicoes e termos tecnicos

CapEx (Capital Expenditure). Investimentos em ativos fixos realizados pela empresa para manter ou expandir sua capacidade operacional - equipamentos, infraestrutura, tecnologia, entre outros. No cálculo do FCF deste estudo, o CapEx é a principal dedução sobre o caixa operacional.

Desconto medio. Diferença percentual entre o múltiplo mediano de empresas brasileiras listadas e o múltiplo mediano global, calculada para cada setor e agregada como média simples dos 10 setores. Neste estudo, o desconto médio em 2026 é de -39,4%.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). Resultado operacional antes de juros, impostos, depreciação e amortização. Métrica amplamente utilizada para comparacoes entre empresas e entre países por eliminar diferenças de estrutura de capital e politica contábil. Este estudo utiliza EBITDA positivo como critério de inclusao na base.

Enterprise Value (EV). Valor total da empresa para todos os seus provedores de capital, acionistas e credores. Calculado como valor de mercado do patrimônio liquido mais divida liquida. E o numerador dos múltiplos EV/EBITDA e EV/FCF utilizados neste estudo.

EV/EBITDA. Múltiplo que relaciona o valor total da empresa (EV) com seu resultado operacional (EBITDA). Amplamente utilizado para comparacoes entre empresas com diferentes estruturas de capital e entre países com diferentes regimes fiscais. Neste estudo, calculado como mediana das empresas de cada setor com EBITDA positivo e EV >= USD 100M.

EV/FCF. Múltiplo que relaciona o valor total da empresa (EV) com seu Free Cash Flow. Representa o preço efetivamente pago pelo caixa gerado e não apenas pelo resultado operacional.

FCF (Free Cash Flow). Caixa que efetivamente sobra apos a empresa honrar suas obrigacoes operacionais e de investimento. Neste estudo, calculado como caixa operacional menos investimentos em capital (CapEx), conforme reportado nas demonstracoes financeiras de cada empresa.

FCF/EBITDA. Índice de conversão que mede quanto do EBITDA reportado efetivamente se torna caixa disponível. Calculado diretamente de demonstracoes financeiras reais e não derivado de outros múltiplos.

Mediana. Valor central de uma distribuição ordenada - metade das empresas esta acima e metade abaixo. Preferida a média aritmética em análises de múltiplos porque é robusta a outliers.

Percentil 25 e Percentil 75 (P25 e P75). Limites inferior e superior do intervalo central de uma distribuição. A diferença entre P75 e P25 - o intervalo interquartil - mede a dispersao dentro de um setor. Neste estudo, essa dispersao pode superar 15x em setores como Tecnologia e Saúde.

TTM (Trailing Twelve Months). Periodo de doze meses consecutivos terminando na data de referência - neste estudo, 31 de marco de 2026. O uso de TTM com quatro trimestres completos garante que todos os resultados financeiros utilizados reflitam um ciclo anual completo, eliminando sazonalidades.

Sobre o Anloc

Quem somos

O Anloc é uma boutique especializada em valuations, benchmarks e estudos de mercado. Liderada por seus fundadores e sustentada por bases de dados e softwares proprietários, ajuda empresários, executivos, conselheiros, fundadores e investidores a criarem convicção para as decisões que realmente importam.

Eduardo Navarro

CO-FUNDADOR

Mais de 25 anos de experiência em estratégia, finanças corporativas e M&A no Brasil e no exterior. Foi Sócio Associado e Co-líder Regional Sul da McKinsey & Company e Sócio-Diretor Regional Sul da KPMG Consultoria, onde fundou a prática brasileira no Reino Unido. Atuou como executivo no Lloyds Bank, MoneyGram e AXA no Reino Unido. Mestre em Gestão, Universidade de Bristol · Pós-graduado em Finanças, FGV · Graduado em Administração, FAE Business School.

enavarro@anloc.com.br

Eduardo Lemos

CO-FUNDADOR

Especialista em valuation e finanças corporativas, com foco em M&A, impairment, ativos intangíveis, PPA e perícia judicial. Foi Gerente Sênior de Valuation e M&A na KPMG Corporate Finance. Fundou a Lemos Partners. Atua como professor de MBA em Contabilidade Internacional em diversas instituições. Certificado ACCA (Reino Unido) · Pós-graduado em Contabilidade Internacional, PUC-Campinas · Graduado em Ciências Contábeis, UNIP.

eduardolemos@anloc.com.br

O Anloc opera com uma equipe de profissionais especializados, onde os fundadores lideram e assinam cada projeto, garantindo que o rigor técnico e a isenção de opinião estejam presentes em todos os estágios.

Serviços

- Valuation de negócios

- Valuation de marcas e propriedade intelectual

- Valuation de startups

- Valuation para fins contábeis

- Estudos setoriais e benchmarks de mercado

- Apoio em M&A e captação

anloc.com.br